华南告急!华东告急!华北告急!

一夜之间,全国水泥告急,异常短缺!

9月份,水泥价格还在低位,市场还是寒冬,10月份产量同比还下滑2.1%。

万万没想到,短短一个月,行业翻天覆地,咸鱼大翻身。

据央视财经报道,最近一段时间,华北、华东和华南等多地的水泥市场价格普遍上涨。

以前水泥都是一个季度涨一次价,顶多一个月涨一次价,现在都一个月涨两次价,个别地区甚至出现一个月内涨价200元/吨的巨大涨幅!

依据9月份350元/吨的平均价格计算,水泥一个月内最高涨幅高达57.14%!

更严峻的是,即便价格上涨,也买不到货。

水泥厂开足马力加大生产,无论多少货都被抢购一空,工厂门口全是提货车,非常拥堵,因为水泥生产不出来,来了得先排队,天亮排队天黑了才能轮到,平均排队时间8个小时。

1

水泥市场如此火爆,房地产又出现新情况了?

赶在春节前 加紧搞一波!

过去20年,城市化搞得轰轰烈烈,钢筋水泥成为拉动经济增长的主力。

毫无意外,中国成了全球当之无愧的“水泥之王”、“钢铁之王”。

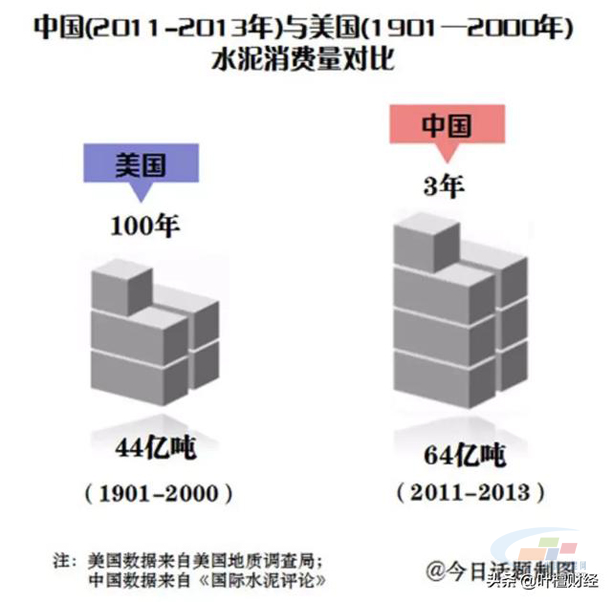

比尔盖茨都感叹,中国3年时间消耗的水泥,比美国100年内用掉的还多。

美国一百年建设,中国三年就搞定了。

要知道,美国20世纪建造了各种摩天大楼、州际公路、胡佛水坝等等,这些都是美国的地标象征!

任何东西,吃多了都会撑,水泥消费也有临界值。

根据发达国家经验,累计人均水泥消费量22吨为需求拐点,超过这个水平,需求就会下降。

1981年至2015年,我国累计人均水泥消费为22.29吨,首次超过22吨的临界值,水泥行业产能过剩,行业大面积亏损。

2015年底,我们正式提出供给侧改革,水泥去产能拉开大幕,严控新增产能!

一轮行政试压下来,全国关停上千家厂商;一轮查环保下来,全国又关停上千家厂商。

告急!一夜之间 全国异常短缺!天量楼市堰塞湖彻底疏通?

小厂都关了,就只剩下些大厂,行业集中度大幅提升,产能和产量也显著下降。

为什么现在水泥开始短缺了呢?

南方夏季多雨,不利于施工,秋冬季节,雨水偏少,气候干燥,有利于工程施工。

再加上,春节临近,施工方担心农民工回家过年,年后就不回来了。

因此,每年春节前的秋冬季节,都是南方传统的施工旺季,水泥需求大幅飙升!

不可否认,传统施工旺季,是水泥紧缺的因素之一。

问题是,秋冬季节,北方天气转冷,天寒地冻,施工条件异常恶劣,是传统的淡季。

但是,在这轮涨价中,最凶的不是南方,而是河南。

据每经记者报道,河南半个月左右上涨了200元/吨,非常意外!

为什么?

除了错峰生产,根本原因就是,基建和房地产投资都非常给力!

2

万万没想到 还是靠房地产 靠水泥!

今年9月,青黄不接,地方债额度用完了,政府搞基建没钱了,建材市场很冷清,水泥价格也跌至新低。

雪上加霜,经济增速年初以来又一直连下台阶,各个宏观前瞻指标都有点失望。

终于,政策动手了。

9月4日,国常会明确要求,按规定可以提前下达明年专项债额度;还有额度的地方,9月底前必须全部耗完,10月底前必须把款拨到项目上。

意思是,各地方注意了,有钱的赶紧花,没钱的赶紧把明年的钱提前搞定,赶紧修路、建桥,建设国家。

11月3日,国常会又要求,好的基建项目,资本金最低比例可以下调5个百分点。

意思就是,项目杠杆放松了,可以加得更大,比如原来10个亿资金可以搞40亿的基建项目,现在可以搞50亿的基建项目了。

一系列政策打气后,各路资金都到位了。

企业想发债搞基建?批!三五十亿,完全没问题。

城投债?大力支持!2019年,城投债新发规模33172.99亿元,较2018年增长33.9%。

钱到位了,啥都好说,基建投资立马改善。

11月份,广义基建投资同增5.2%,增速环比增长了3.2个百分点;前11个月,广义基建累计投资16.5万亿,同比增长3.5%,增速较前10个月提升0.2个百分点。

当然,更关键的是,房地产韧性十足,远超预期!

去年年末,房地产政策持续收紧,全国棚户区改造计划减半,信托等房企融资渠道也被堵住。别说水泥厂,几乎所有人都预期,2019年房地产投资要“凉”了。

万万没想到,2019年年初,房地产投资就开始发力,一改往日颓势,增速回到两位数,然后一直高位增长!

对比一下,16年年中和17年年底,房地产单月增速跌到过2%以下,累计增速也都是5%、8%,最高10%,2019年累计增速在10%上方都没下来过!

现实很残酷,2019年我国经济增长的主要动力,还是韧性十足的房地产投资,成为为数不多的“亮点”之一。

拆解一下,到底是什么在支撑房地产韧性呢?

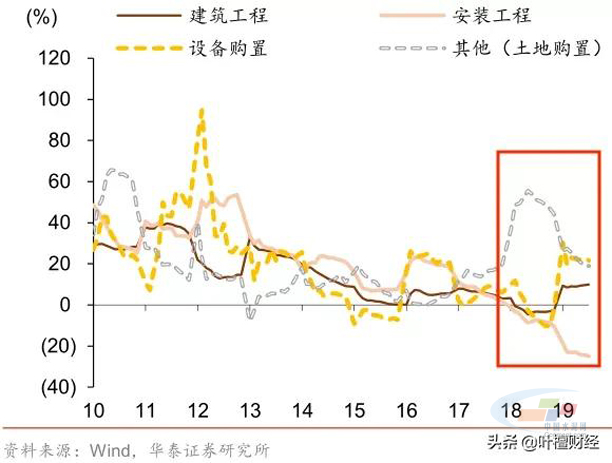

2018年,房地产开发投资里面,“其他”分项(银白色虚线)增速显著高于另外三项。这个项目里面主要体现的就是开发商拿地费用,占比高达75%。

也就是说,2018年房地产开发投资增速,主要靠开发商拿地的钱来支撑。

注意,仔细建筑工程(暗红线)这个分项的趋势,2018年增速很低,2019年立马飙升,然后一直高位运行,支撑整个房地产投资。

建筑工程这个指标什么意思呢?

开发商必须施工,必须动工兴料,把钢筋和水泥,真正用到工地里,这个指标才会变化。

而且,这个指标在房地产投资的占比一直高达60%左右,一点儿的变化,就对整个房地产投资产生重大影响。

因此,我们看到,2018年房地产开发投资增速也不是太低,但是建筑工程这个分项太低,水泥市场变化不是太大。

但是,2019年,这个指标一路走高,水泥市场一下子就紧张了起来。

接下来一个关键问题是,为啥开发商不拿地,而是消耗钢筋水泥,搞建筑了呢?

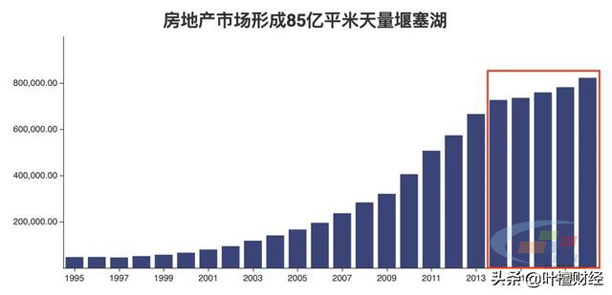

因为,房地产市场已经形成了天量堰塞湖,已经到了必须疏通的时候!

3

85亿平米天量堰塞湖 必须彻底疏通!

楼市调控,以前都没真正下过狠手,现在一下狠手,房地产市场就变形了。

现在房地产市场出现了两个异常现象,前所未有,史上首次出现。

他们以前都是同涨同跌,趋势一致,现在竟然破天荒出现了背离:

第一个,房地产建筑工程和安装工程,这两个指标背离。

建筑工程上扬,主要是因为房企前两三年拿的地,再不开工就要被罚了,已经到了不得不开工的时候。

还有一个原因就是,开发商资金紧张,为了高周转,必须先开发个20%,才能达到预售条件。

达到预售条件后,开发商就搁置不开发了,所以安装工程增速很低,项目都不竣工。

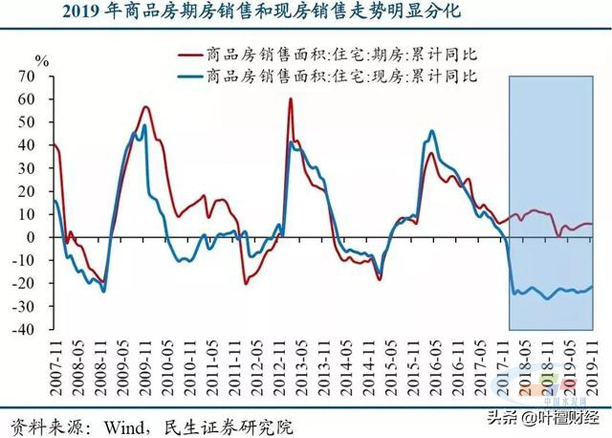

第二个,期房销售和现房销售,这两个指标背离。

最近几年,卖出去的房子,90%以上都是期房,现房不到10%,但是走势是一致的,要冷都冷,要热都热。

但是,截至2019年11月,累计同比增速为5.9%,同期,现房销售持续负增长,累计同比增速达到了-21.5%!

主要原因还是,开发商资金紧张,抢销售。

无论是开发商卖期房,还是只开发不竣工,这些都加剧了:天量地产堰塞湖。

根据统计局数据,截止10月份,中国房地产开发企业房屋施工面积高达85.49亿平米!

85.49亿平米在建工程,这个天文数字,既是地产韧性,也是个巨大肿瘤,除掉是大势所趋。

先思考一个问题:为什么排除千难万阻,硬要修改证券法呢?

因为,领导们迫切希望改变经济基础,从土地溢价转移到新兴产业溢价,转换的工具和平台就是,资本市场。

这个趋势,早就开始了,证券法都修改了,房地产堰塞湖也一定会疏通掉。

再看一下当前房地产的政策趋势:

12月3日,黑龙江楼市调控升级,全面实行项目资本金监管制度,禁止房企贷款拿地,高层建到2/3才能预售,结合实际,开展现房销售。

12月13日,西安发布新政,对商品房预售资金实行全额、全程监管,明确购房款必须交存监管专户。

……

观察一下,最近楼市调控收紧政策,不再加码限购,也不再限制人口流入,主要就是管控开发商资金,不准加杠杆拿地,不准随意动预售款,动摇商品房预售制度,防止烂尾!

这会产生两个结果:

1、防止项目烂尾,开发商一大笔钱都必须优先保证,把现存项目完工,消耗掉这么庞大的堰塞湖。

2、以前预售高周转模式玩不通了,也就是说,项目不是随便开个头,就能拿预售款了。这也意味着,这个堰塞湖,不会再大规模膨胀了。

2000年,我们地产每年新建1亿平米,2010年增长到10亿平方米,2018年又飙升到了17亿平米,已经到达极限。

黄奇帆判断,这个数字就是中国房地产市场的天花板,往后就进入拐点,每年减少。

房地产,是经济的韧性,也是经济的隐患。

85.49亿平米施工面积这个天量堰塞湖,疏通完工之时,也就是经济转型成功之际!

文章转载自中国水泥网,如涉及作品内容、版权和其它问题,请与本站联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

电子营业执照

电子营业执照